Sobre o auxílio financeiro

É um Auxílio Financeiro, entregue pela União, aos Estados e aos Municípios. A medida tem o objetivo de mitigar as dificuldades financeiras e financiar ações de enfrentamento a COVID-19.

Acesse aqui a LC 173/2020

O texto aprovado estabeleceu um montante de 60 bilhões para Municípios, Estados e Distrito Federal.

R$ 10 bilhões que são destinados para saúde pública e de assistência social, sendo:

• R$ 7 Bilhões para os Estados e Distrito Federal

• R$ 3 Bilhões para os municípios

Os R$ 50 Bilhões restantes do auxílio financeiro que é de uso livre, serão entregues da seguinte forma:

• R$ 30 Bilhões para Estados e Distrito Federal

• R$ 20 Bilhões para os Municípios

O recurso será creditado em 4(quatro) parcelas mensais e iguais no exercício de 2020, nos meses de junho, julho, agosto e setembro.

Conforme o texto aprovado a parte dos 3 bilhões deve ser utilizado especificamente com saúde e assistência social, e os 20 bilhões restantes do auxílio é de uso livre conforme a necessidade da gestão.

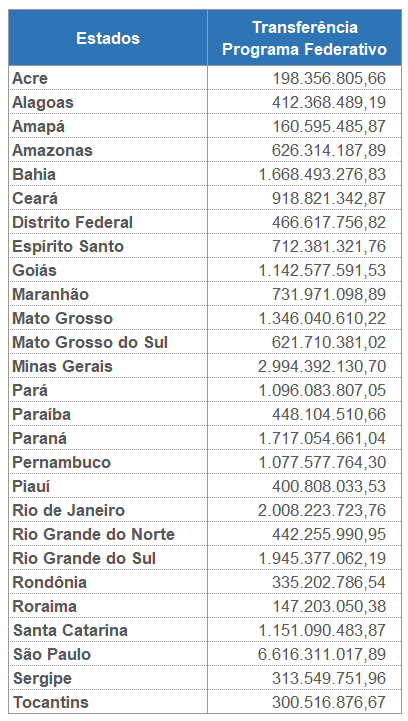

O cálculo do montante para os Estados obedecerá a tabela anexa ao texto aprovado.

Segundo a justificativa da redação é função de variáveis como arrecadação do ICMS, população, cota-parte do FPE e valores recebidos a título de contrapartida pelo não recebimento de tributos sobre bens e serviços exportados. Para a distribuição dos R$ 20 bilhões entre os Municípios, a proporção também é a tabela do anexo, mas a distribuição entre os Municípios de cada Estado será pela população do município; Para os R$ 3 bilhões exclusivos para uso na saúde e assistência será distribuído aos municípios também conforme a população.

Será creditado pelo Banco do Brasil S.A. na mesma conta do FPM. Importante frisar que mesmo os recursos carimbados para saúde e assistência serão creditados na conta do FPM.

Os cálculos das parcelas que caberão a cada um dos entes federativos serão realizados pela Secretaria do Tesouro Nacional – STN.

A CNM está em tratativas com a STN para que seja possível a identificação do que é o recurso destinado a saúde e assistência e o que será livre.

Sim. Dedução de 1% referente ao Pasep.

Não incide. O repasse é um apoio financeiro e este, apesar de ser creditado na conta do FPM, não tem origem tributária, portanto não incide sobre ele a dedução do Fundeb.

Não. O repasse é um apoio financeiro e este, apesar de ser creditado na conta do FPM, não tem origem tributária, portanto não incide sobre ele a dedução da Saúde.

Por se tratar de transferência não-ordinária de recursos da União para os Municípios, esses valores não compõem as receitas pré-definidas pelo art. 29A da Constituição para partilha com o Poder Legislativo, portanto não comporão a base de cálculo para repasse ao legislativo a título de duodécimo.

Os recursos repassados pela Lei Complementar nr. 173/2020 não entrarão na base de cálculo dos limites de educação e saúde, no entanto nada impede que o gestor empregue parte desse recurso que é livre nessas áreas, mas assim como a receita as despesas não serão computadas para fins de índices.

A lei não fez referência expressa aos limites constitucionais em educação e saúde, no entanto a CNM segue discutindo o assunto com as entidades representativas dos Tribunais de Contas, e também com o poder legislativo federal para verificar a melhor saída para essas exigências legais nessa situação atípica de pandemia que estamos enfrentando.

Caso tenha alguma ação judicial contra a união em que tenha como causa de pedir direta ou indiretamente a pandemia do COVID19 ajuizadas após 20 de março.

Para ter direito ao repasse o ente deverá renunciar a ação em até 10 dias após a publicação da lei.

A obrigação de desistir de ações contra a União é apenas para as ações interpostas a contar de 20 de março de 2020 tendo como causa de pedir, direta ou indiretamente, a pandemia da COVID – 19. Portanto, não afeta as ações do FUNDEF.

Os valores estarão disponíveis através do site da Confederação no link:

https://www.cnm.org.br/comunicacao/noticias/conquista-auxilio-federativo-aprovado-pelo-congresso-vai-a-sancao-com-r-23-bilhoes-aos-municipios

Em nossa Nota Técnica 36/2020, disponível em:

https://www.cnm.org.br/biblioteca/exibe/14637

Pelo caput do Art. 5º os recursos do auxílio são para aplicação, pelos Poderes Executivos locais, em ações de enfrentamento à Covid-19 e para recomposição do orçamento, tendo em vista os efeitos financeiros da pandemia.

Sim, no entanto, a boa prática é o refazimento do processo de despesa desde sua etapa inicial (empenho) para indicação com a nova fonte financeira integrante do recurso do auxílio que irá pagar a despesa.

Obs. O município deverá realizar consulta ao seu Tribunal de Contas para certificar sobre esse procedimento.

Sim, em nosso entendimento constitui uma boa prática o gerenciamento desse recurso em conta bancária especifica, haja vista o risco inerente a possível execução distinta do estipulado para os recursos transferidos do auxílio a conta do FPM, principalmente aqueles destinados as áreas de assistência social e saúde. No entanto alertamos que essa ação de criação de conta especifica para gestão e transferência financeira deverá conter controle rigoroso com indicação detalhada da origem e aplicação dos recursos, de modo a permitir a transparência, a fiscalização e o controle pelo poder legislativo, sociedade e tribunais de contas.

Obs. Esta ação deverá ser amparada pelo Tribunal de Contas a qual o município é jurisdicionado.

Os recursos são livres ou destinados as áreas de assistência social e saúde. No momento não há códigos de fonte/destinação específicos para esse tipo de transferência de auxílio da união nem mesmo um padrão a ser seguido em todo o país.

Não há razão para criação de fonte orçamentária especifica para a execução dos recursos do auxílio da Lei 173/2020, mas nada impede que o município o faça caso deseje centralizar todas as ações de combate a pandemia. Alertamos que neste caso deve-se ter a anuência e passar pela chancela do poder legislativo por se tratar de alteração de estrutura da Lei Orçamentária Anual (LOA) sob a modalidade de crédito especial.

Não, o recurso será de livre execução desde que vinculadas a quaisquer ações de saúde e/ou assistência social.

Não há na LC 173 indicações de como organizar ou repartir os recursos entre Assistência e Saúde. Os recursos referentes ao Artigo 5º no inciso I, alínea "b", poderão ser destinados “inclusive para o pagamento dos profissionais que atuam na Saúde e na Assistência Social. Portanto os recursos devem ser aplicados nas DUAS POLÍTICAS representadas pelo SUS e pelo SUAS. Sugere-se ter como eixos norteadores do uso desses recursos os Planos de Contingência da Saúde e da Assistência Social, bem como o Plano de Ação da Assistência social, instrumento de planejamento anual.

Neste caso, primeiro o Municípios deve definir os valores que serão destinados para o SUS e para o SUAS.

A aplicação dos recursos do SUS devem respeitar os arts. 2º e 3º da Lei complementar 141/2012, e NÃO contemplam a aquisição de cestas básicas.

Em relação aos recursos destinados ao SUAS, PODEM ser utilizados para potencializar o atendimento de Benefícios Eventuais, onde consta a distribuição de cestas básicas, conforme previsto no art. 22 da Lei 8.742/1993 (LOAS) e Decreto nº 6.307/2007.

Os benefícios eventuais são garantidos desde 1993 pela Lei nº 8.742, de 7 de dezembro de 1993 - Lei Orgânica da Assistência Social - LOAS. Eles estão dispostos em seu artigo 22, que prevê: "Art. 22. Entendem-se por benefícios eventuais as provisões suplementares e provisórias que integram organicamente as garantias do Suas e são prestadas aos cidadãos e às famílias em virtude de nascimento, morte, situações de vulnerabilidade temporária e de calamidade pública. (Redação dada pela Lei nº 12.435, de 2011).". Regulamentado pelo Decreto nº 6.307, de 14 de dezembro de 2007.

No entanto, a CNM recomenda observar a lei municipal que dispõem sobre o tema, de modo a garantir organização no processo de acolhida da população e, cuidados com ano eleitoral.

Segundo parágrafo 6 do Art. 5º consta “§ 6º O cálculo das parcelas que caberão a cada um dos entes federativos será realizado pela Secretaria do Tesouro Nacional (STN), sendo que os valores deverão ser creditados pelo Banco do Brasil S.A. na conta bancária em que são depositados os repasses regulares do Fundo de Participação dos Estados e do Distrito Federal e do Fundo de Participação dos Municípios. ”

A obrigação de desistir de ações contra a União é apenas para as ações interpostas a contar de 20 de março de 2020 tendo como causa de pedir, direta ou indiretamente, a pandemia da COVID – 19. Portanto, não afeta as ações do FUNDEF.

A natureza dos recursos previsto na MP 938 e da LC 173 são de auxílio.

Sim, apesar de não compor os limites de saúde e educação a receita do repasse aos municípios serão classificadas como receita orçamentária corrente e, portanto, deverão compor a Receita Corrente Liquida (RCL) para fins de avaliação os limites da Lei de Responsabilidade Fiscal.

A rubrica correta para o lançamento do recurso originário da LC 173/2020 será a 1.7.1.8.99.1.0 – Outras Transferências da União – Principal.

Sim, no entanto o município deve ficar atento ao direcionamento do recurso em ações nos montantes estipulados dos repasses sendo considerado grave o desvio de finalidade sujeito a fiscalização dos tribunais de contas.

O recurso segue a regra da livre execução para a parcela sem vínculo, o que indica que poderá ser executada em qualquer ação governamental aprovada na Lei Orçamentária Anual (LOA) para área de atuação. No entanto a parcela correspondente ao auxilio destinado as áreas de Saúde e Assistência Social deverão guardar estrita relação com as ações destas áreas, portanto é proibido a destinação desses recursos para finalidade diversas não constantes nas dotações orçamentárias aprovadas e existentes nos programas e projetos/atividades específicos dessas áreas.

Sobre a suspensão do pagamento de dívidas previdenciárias e contribuição patronal

O Art. 9º suspende os pagamentos dos refinanciamentos de dívidas dos Municípios com a Previdência Social, ou seja, os parcelamentos com a União. As contribuições correntes serão suspensas mediante lei autorizativa municipal apenas aos Municípios que possuem Regime Próprio de Previdência Social.

Não, a suspensão se refere apenas as dívidas do Regime Geral de Previdência Social (RGPS), com a União.

Aguardar a regulamentação da Receita Federal do Brasil e Secretaria de Previdência.

A Lei traz duas modalidades distintas entre Regime Geral e Regime Próprio. A redação do §2º do mesmo artigo estabelece que a suspensão se estende ao recolhimento das contribuições previdenciárias patronais devidas aos respectivos Regimes Próprios de Previdência Social.

Não. A medida ainda será regulamentada pela RFB e SPREV e no caso da suspensão que cabe ao RPPS ainda dependerá de autorização em lei municipal específica.

Não. Deixar de repassar a contribuição do servidor é crime de apropriação indébita.

A RFB e SPREV irá regulamentar a forma.

O entendimento sobre parágrafo segundo do art. 9º é que se trata de contribuição patronal, tanto ordinária quanto extraordinária, não alcançando os parcelamentos. Será preciso aguardar manifestação da SPrev para sabermos exatamente como o parágrafo que será aplicado.

É necessário aguardar a regulamentação, que está previsto no caput do art. 9º.

É necessário aguardar a regulamentação, que está previsto no caput do art. 9º.

É fundamental o entendimento que a flexibilização do Art. 42 da LRF foi exclusivo para a execução orçamentária financeira envolvida com a Pandemia , ou seja, para as despesa contraída e não pagas nos últimos 2 quadrimestres do final de mandato sem saldo financeiro para cobrir ao final do exercício ligadas ao enfrentamento ao Covid19.

A flexibilização da Lei 173/2020 foram descritas quanto ao pagamento das contribuições previdenciárias e se referem apenas a última fase da despesa, sendo assim pelo regime de competência da boa técnica contábil, exige o reconhecimento do passivo e, portanto, a execução da despesa até a sua fase da liquidação a medida que as competências e o seu reconhecimento forem ocorrendo.

Em nosso entendimento, as despesas do RPPS devem ser empenhadas e liquidadas e amparadas em lastro financeiro não sendo enquadradas, portanto na flexibilização descrita pela Lei 173/2020 para fins de artigo 42 da LRF.

Obs. Esta ação deverá ser amparada pelo Tribunal de Contas a qual o município é jurisdicionado.

A flexibilização da Lei 173/2020 foram descritas quanto ao pagamento das contribuições previdenciárias e se referem apenas a última fase da despesa, sendo assim pelo regime de competência da boa técnica contábil, exige o reconhecimento do passivo e, portanto, a execução da despesa até a sua fase da liquidação a medida que as competências e o seu reconhecimento forem ocorrendo.

Em nosso entendimento, as despesas do RPPS devem ser empenhadas e liquidadas e amparadas em lastro financeiro não sendo enquadradas, portanto na flexibilização descrita pela Lei 173/2020 para fins de artigo 42 da LRF.

Obs. Esta ação deverá ser amparada pelo Tribunal de Contas a qual o município é jurisdicionado.

Pela LC 173/2020 não. As competências de março e abril do PASEP foram diferidas para serem pagas junto com as competências de julho e setembro conforme Portaria ME 139/2020.

Sobre a suspensão dos pagamentos das dívidas contratadas com a União

As dívidas parceladas com base na Medida Provisória nº 2.185, de 24 de agosto de 2001 e na Lei nº 13.485, de 2 de outubro de 2017.

De 1º de março a 31 de dezembro de 2020.

Os valores não pagos serão incorporados ao saldo devedor em 1º de janeiro de 2022, sendo atualizados pelos encargos de adimplência, para pagamento pelo prazo remanescente de amortização dos contratos.

A Lei cria em seu Art. 1º o Programa Federativo de Enfrentamento ao Coronavírus SARS-CoV-2 (Covid-19), ou seja, todas as medidas da LC são para o enfretamento da pandemia. Adicionalmente o inciso II do §1º do Art. 2º estabelece que o saldo, objeto da suspensão, deve ser aplicado preferencialmente em ações de enfrentamento da calamidade pública decorrente da pandemia da Covid-19. Nesse sentido, os Municípios deverão demonstrar e dar publicidade à aplicação dos recursos, evidenciando a correlação entre as ações desenvolvidas e os recursos não pagos à União, sem prejuízo da supervisão dos órgãos de controle competentes.

Sobre a suspensão dos pagamentos de operações de crédito interno e externo

Sim. O Art. 4 da LC 173/2020 estabelece que os Estados, o Distrito Federal e os Municípios poderão realizar aditamento contratual que suspenda os pagamentos devidos no exercício financeiro de 2020, incluindo principal e quaisquer outros encargos, de operações de crédito interno e externo celebradas com o sistema financeiro e instituições multilaterais de crédito.

Não é imediato. Os Municípios precisarão procurar a instituição financeira que opera o financiamento contratado e realizar o aditamento contratual.

A forma de pagamento dessas parcelas deverá ser definida no aditivo contratual. A Lei não trouxe essa definição.

Sobre a securitização de contratos de dívida

A securitização permite a Estados e Municípios contrair dívidas junto a bancos, nas quais os bancos poderão securitizar (vender para terceiros) os créditos a receber. No entanto, esse tipo de operação era proibido pelo Comitê de Garantias do Tesouro. Agora poderá ser feita se estiver vinculada a reestruturação de parte das antigas dívidas dos entes com bancos e organismos garantidas pela União. A medida é importante, porque reduz o custo total do endividamento.

Somente poderão ser securitizados os contratos de dívida dos Municípios, garantidos pela STN, com data de contratação anterior a 1º de março de 2020, que se submeterem ao processo de reestruturação de dívida.

O art. 7º da Resolução do Senado Federal (RSF) 43/2001 estabelece que as operações de crédito interno e externo dos Municípios observarão limite de montante global das operações realizadas em um exercício financeiro que não poderá ser superior a 16% (dezesseis por cento) da receita corrente líquida. O parágrafo 7º do mesmo artigo excetua desse limite de endividamento as operações de “reestruturação e recomposição do principal de dívidas”.

Sobre alterações na LRF e proibições

Não, foram alterados os trechos do art. 65 da LRF que amplia a qualquer tipo de calamidade reconhecida pela união ou pela assembleia legislativa as flexibilizações sobre operação de crédito entre os entes, antecipação de receita, assunção de obrigação em último ano de mandato, desde que os objetos de tais operações estejam ligadas ações de combate a calamidade pública.

Somente nos casos de os recursos arrecadados serem destinados ao combate à calamidade pública.

A Calamidade Pública foi decretada pela União, para todo o Território Nacional, reconhecida pelo Congresso Nacional, nos termos de decreto legislativo e perdurará até 31 de dezembro de 2020, portanto, todos os entes, administração direta e indireta, estão sujeitos às regras da LC nº 173/2020 que “ Estabelece o Programa Federativo de Enfrentamento ao Coronavirus SARS-CoV-2 ( Covid – 19), altera a LeiComplementarnº101, de 4 de maio de 2000, e dá outras providências.

As exigências espelhadas no CAUC estão mantidas pelos órgãos e permanecem sendo cobradas de forma independente, porém todas as 15 exigências do CAUC, além de qualquer outras descritas em quaisquer leis, portarias, decretos ou atos, listadas ou não na Portaria Interministerial 424/2016, foram dispensadas como pré-requisitos para o recebimento de transferências voluntárias e contratações de operações de crédito.

O sistema de informação do CAUC não será desabilitado, o que ocorre a partir da publicação da Lei 173/2020 é a dispensa de qualquer exigência estando ou não no CAUC como pré-requisito para recebimento de transferências voluntárias e operações de crédito enquanto durar o decreto de calamidade pública da união.

Não, somente os municípios que tiverem ações impetradas contra a união a partir do dia 20 de março e quem não abriram mão dessas ações até 10 dias após a publicação da lei estarão impedidos de receber o auxílio.

No que se refere aos itens espelhados ao CAUC, não haverá anistia das obrigações e/ou dívidas contraídas pelos municípios com a união. O que foi aprovado é a suspensão de todas as obrigações exigidas como pré-requisitos para receber transferências voluntárias e contratar operações de crédito até o final do decreto de calamidade pública da união.

O inciso V do caput do art. 8º da LC 173/2020 estabelece que a realização de Concurso Público fica proibida até 31 de dezembro de 2021 exceto para reposição de vagas nos quadros efetivos, desde que não acarretem aumento da despesa com pessoal.

O inciso I do art.8º informa que estão proibidos até 31 de dezembro de 2021 a concessão a qualquer título de vantagem, aumento, reajuste ou adequação de remuneração a não ser quando derivada de sentença judicial transitada em julgado ou determinação legal anterior à calamidade pública. Se a progressão decorre de lei anterior à calamidade, e não dependa de contagem de tempo que se complemente durante o período vedado (inciso IX do art.8º) não vemos impedimento para que ocorra.

Entendemos que devam ser concluídas todas as etapas, excetuando-se a nomeação ou contratação dos aprovados e a validade do concurso deverá ser computada a contar do término do período de calamidade pública.

Qualquer aumento de despesa de pessoal está vedado, excetuando-se a possibilidade de conceder abono ou gratificação ou assemelhado a profissionais da área da saúde e da assistência social desde que relacionado a medidas de combate à calamidade pública e não poderão ultrapassar a sua duração. Logo, não poderão ser concedidas vantagens que legalmente não possam ser retiradas depois de 31 de dezembro de 2020.

Não. Em abril, o decreto de calamidade já era vigente. É vedado o aumento de despesa de pessoal por força da LC 173/2020, mas nesse caso, também por força da Lei 9.504/97, art. 73. O gestor terá vantagem eleitoral com o pagamento do aumento e o objetivo da Lei 9.504/97 é assegurar igualdade de oportunidades entre candidatos.

O Consórcio não é Ente Público e não está incluso entre os poderes ou órgãos elencados no art.20 da LC nº 101/2000.

O inciso I do art.8º informa que estão proibidos até 31 de dezembro de 2021 a concessão a qualquer título de vantagem, aumento, reajuste ou adequação de remuneração a não ser quando derivada de sentença judicial transitada em julgado ou determinação legal anterior à calamidade pública. Se a progressão decorre de lei anterior à calamidade, e não dependa de contagem de tempo que se complemente durante o período vedado, (inciso IX do art.8º) não vemos impedimento para que ocorra.

O inciso I do art.8º informa que estão proibidos até 31 de dezembro de 2021 a concessão a qualquer título de vantagem, aumento, reajuste ou adequação de remuneração a não ser quando derivada de sentença judicial transitada em julgado ou determinação legal anterior à calamidade pública. Se a progressão decorre de lei anterior à calamidade, e não dependa de contagem de tempo que se complemente durante o período vedado, não vemos impedimento para que ocorra.

O art.8º da LC173/2020 proíbe até 31 de dezembro de 2021 que sejam concedidos, a qualquer título, vantagem, aumento, reajuste, ou adequação de remuneração, exceto quando derivado de sentença judicial transitada em julgado ou de determinação legal anterior à calamidade pública, portanto, para poder ser pago o aumento, a Lei que o estabelece terá que ser anterior à 20 de março de 2020. Recomendamos, no entanto, cautela com as regras constantes do art.73 da Lei 9.504/97.

Se conseguir justificar que se trata de contratação emergencial com vistas à superação de dificuldades referentes à calamidade pública (§1º do art.8º da LC 173/2020) e se não significar aumento da despesa de pessoal nos 180 dias anteriores ao encerramento do mandato, será possível pois a contratação é por prazo determinado, com base no inciso IX do art. 37 da Constituição Federal. É indispensável, no entanto, observar o que estabelece a Lei nº 9.504/97 e respeitar seus prazos.

O art.8º da Lei 173/2020 estabelece que estão proibidos até 31 de dezembro de 2021 a concessão, a qualquer título, de vantagem, aumento, reajuste ou adequação de remuneração a membros de Poder ou de órgão, servidores e empregados públicos e militares, exceto quando derivado de sentença judicial transitada em julgado ou de determinação legal anterior à calamidade pública.